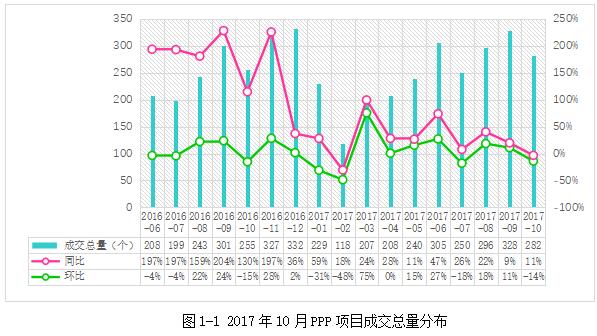

从成交总量分布来看,2017年10月,全国PPP项目成交总量为282个,累计成交6487个,环比下浮14%,同比增长11%。

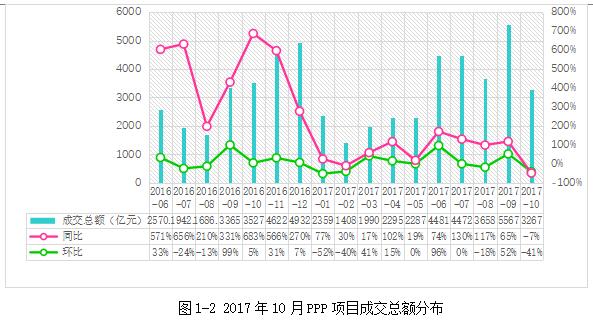

从成交总额分布来看,2017年10月,PPP项目成交总额为3267亿元,累计成交67181亿元,环比下浮41%,同比下浮7%。

从成交总体在量额分布不等的态势来看,不同体量的项目对应着不等的投资规模。

从量额齐跌的态势来看,随着PPP项目进入规范、有序发展的新阶段,适合的做,不适合的不做,预计未来PPP项目成交总量的增速会趋缓。

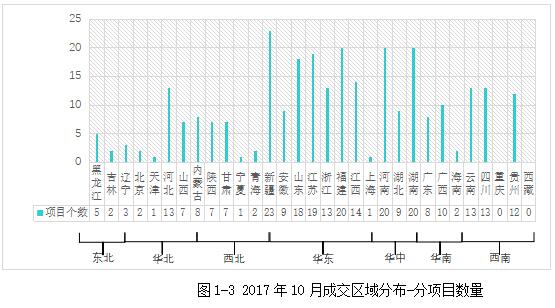

从成交区域项目数量分布来看,2017年10月,成交量最多的省份是新疆,成交23个,其次为山东,成交18个,随后为内蒙古,成交8个。

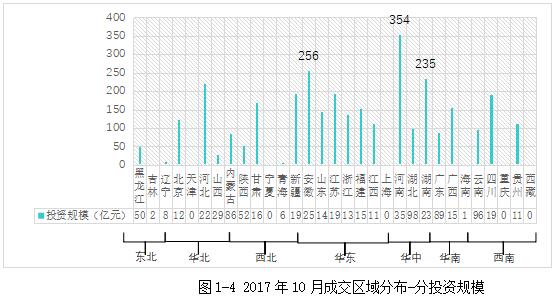

从成交区域投资规模分布来看,2017年10月,成交额最多的省份是河南,成交354亿元,其次为安徽,成交256亿元,随后为湖南,成交235亿元。

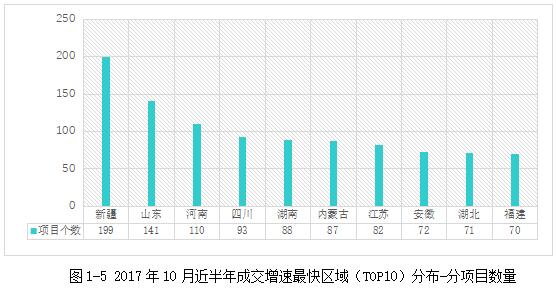

从近半年来成交量增速最快区域分布来看,截至2017年10月,新疆最为突出,增长了199个,其次为山东,增长141个,河南紧随其后,增长110个。

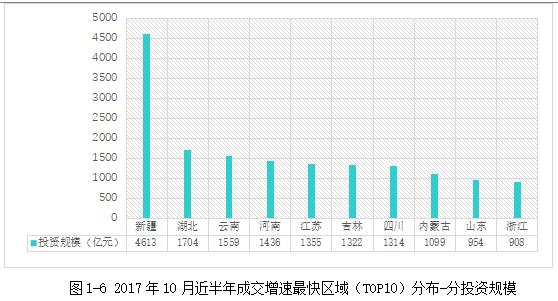

从近半年来成交额增速最快区域分布来看,截至2017年10月,成交额增速最快的区域为新疆,增长4613亿元,其次为湖北,增长1704亿元,云南紧随其后,增长1559亿元。

①成交一级领域分布-分项目数量

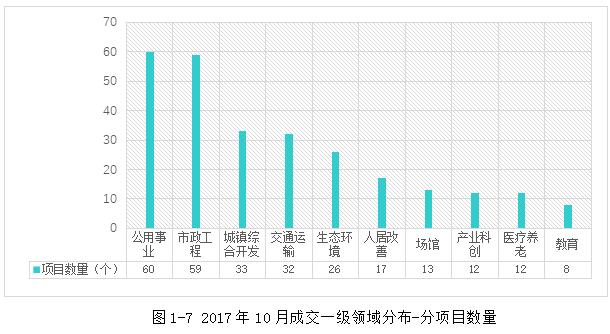

从成交一级领域项目数量分布来看,2017年10月,成交量最多的一级领域是公用事业,成交60个,其次为市政工程,成交59个,随后为城镇综合开发,成交33个。

②成交一级领域分布-分投资规模

从成交一级领域投资规模分布来看,2017年10月,成交额最多的一级领域是市政工程,成交795亿元,其次为交通运输,成交786亿元,随后为城镇综合开发,成交723亿元。

①成交二级领域(TOP10)分布-分项目数量

从成交二级领域项目数量分布来看,2017年10月,成交量最大的二级领域是给排水,成交31个,其次为打包建设,成交28个,随后为道路桥梁,成交25个。

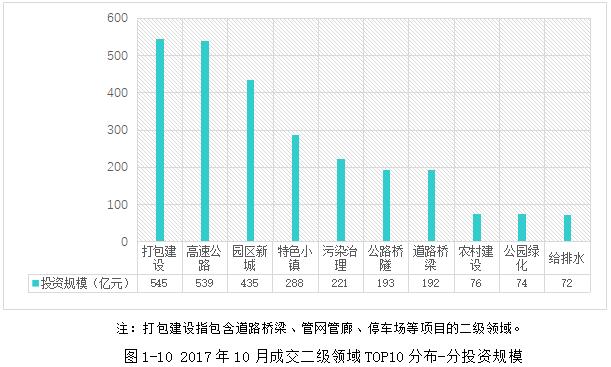

②成交二级领域(TOP10)分布-分投资规模

从成交二级领域投资规模分布来看,2017年10月,成交额最多的二级领域是打包建设,成交545亿元,其次为高速公路,成交539亿元,随后为园区新城,成交435亿元。

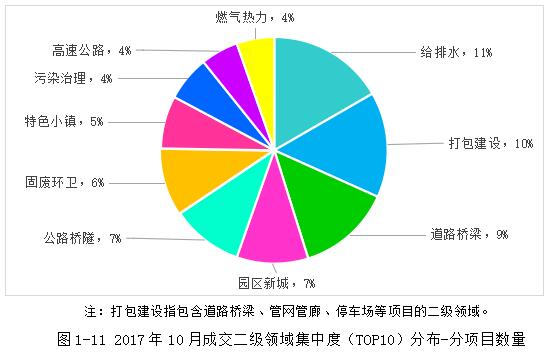

① 成交二级领域集中度(TOP10)分布-分项目数量

从成交二级领域项目数量集中度分布来看,2017年10月,成交项目数量集中度分布最高的二级领域是给排水,占比11%,其次为打包建设,占比10%,道路桥梁紧随其后,占比9%。

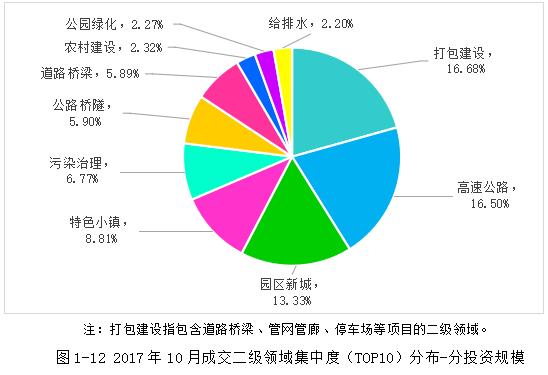

② 成交二级领域集中度(TOP10)分布-分投资规模

从成交二级领域投资规模集中度分布来看,2017年10月,成交额集中度分布最高的二级领域是打包建设,占比16.68%,其次为高速公路,占比16.5%,园区新城紧随其后,占比13.33%。

从成交二级领域量、额集中度分布不等来看,不同领域成交PPP项目的体量不等,相对应的不同成交领域PPP项目投资规模分布也不同。例如,供排水领域成交量集中度高达11%,而成交额集中度却为2.2%。

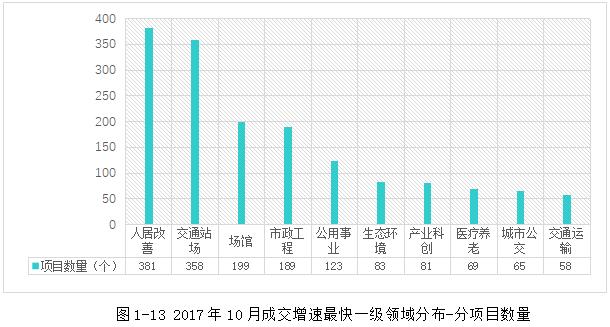

① 近半年成交增幅最快一级领域分布-分项目数量

从近半年成交量增速最快的一级领域分布来看,截至2017年10月,成交量增速最快的一级领域为人居改善,增长381个,其次为交通站场,增长358个,场馆紧随其后,增长199个。

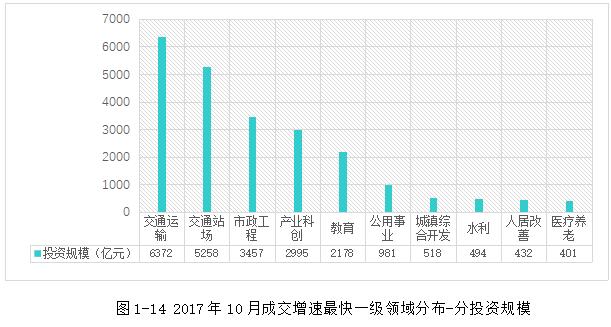

② 近半年成交增幅最快一级领域分布-分投资规模

从近半年成交额增幅最快一级领域分布来看,截至2017年10月,成交量增速最快的一级领域为交通运输,增幅6372亿元,其次为交通站场,增幅5258亿元,市政工程紧随其后,增长3457亿元。

① 近半年成交增幅最快二级领域(TOP10)分布-分项目数量

从成交量增幅最快的二级领域分布来看,截至2017年10月,近半年成交量增幅最快的二级领域为文博社科,增长184个,其次为水利枢纽,增长159个,特色小镇紧随其后,增长147个。

② 近半年成交增幅最快二级领域(TOP10)分布-分投资规模

从成交额增速最快的二级领域分布来看,截至2017年10月,近半年来成交额增速最快的二级领域为道路桥梁,增长3197亿元,其次为公路桥隧,增长2892亿元,紧随其后的是打包建设,增长2621亿元。

本报告中,社会资本所有制性质按照社会资本的资产权属和股权比例进行设置,分为中央企业、地方国有企业和民营企业。而社会资本是否属于上市企业,是按照工商注册的企业类型进行设置。

另外,为进一步分析非上市企业,又对非上市企业统计容量中的地方国有企业和民营企业进一步挖掘,形成了非上市地方国有企业成交总体分布和非上市民营企业成交总体分布的数据分析。

本报告中,央企不仅是指国务院国资委监督管理的企业,还指国务院其他部门和中央党群团体等管理的企业,例如金融央企。

另外,报告未加以区分央企的母、子公司等股权关系,故含母子公司的央企,母公司未加统计。

在统计口径上,除独立成交项目的成交量和成交额分别与成交社会资本一一对应统计外,联合体成交项目的成交量和成交额也分别与联合体牵头人和其他联合体成员一一对应统计。

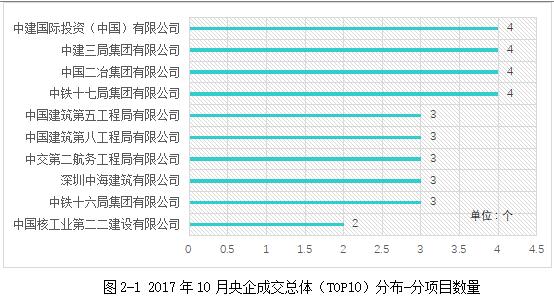

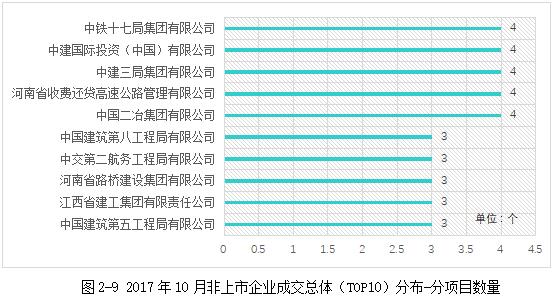

从央企成交总量分布来看,2017年10月,成交总量最多的央企是中建三局集团有限公司、中建国际投资(中国)有限公司、中国二冶集团有限公司和中铁十七局集团有限公司,均成交4个,其次为中交第二航务工程局有限公司、中国建筑第五工程局有限公司、中国建筑第八工程局有限公司、深圳中海建筑有限公司和中铁十六局集团有限公司,都成交3个。

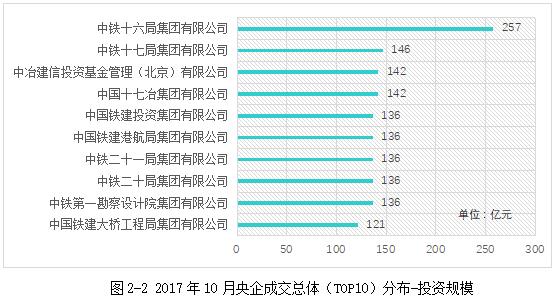

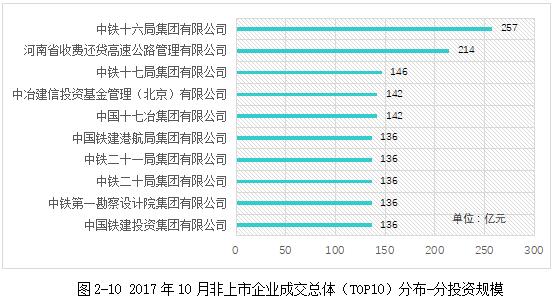

从央企成交总额分布来看,2017年10月,成交总额最多的央企是中铁十六局集团有限公司,成交257亿元,其次为中铁十七局集团有限公司,成交146亿元,中国十七冶集团有限公司和中冶建信投资基金管理(北京)有限公司紧随其后,均成交142亿元。

地方国企,不仅指省、直辖市和自治区及其以下人民政府国资委监督管理的企业,还指政府其他部门管理的企业(根据国办发〔2015〕42号文要求,剥离政府性债务、并承诺不再承担融资平台职能的本地融资平台公司可以作为社会资本方参与PPP项目。)

在统计口径上,除独立成交项目,成交量和成交额与成交社会资本一一对应统计外,联合体成交项目,成交量和成交额也与联合体牵头人和其他联合体成员分别一一对应统计。

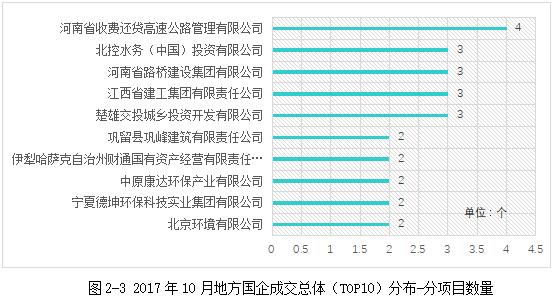

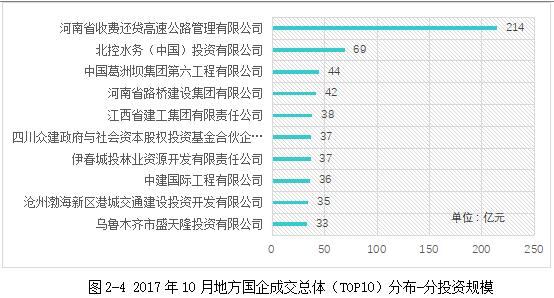

从地方国企成交总量分布来看,2017年10月,成交总量最多的地方国企是河南省收费还贷高速公路管理有限公司,成交4个,其次为北控水务(中国)投资有限公司、河南省路桥建设集团有限公司、江西省建工集团有限责任公司和楚雄交投城乡投资开发有限公司,均成交3个。

从地方国企成交总额分布来看,2017年10月,成交总额最多的地方国企是河南省收费还贷高速公路管理有限公司,成交214亿元,其次为北控水务(中国)投资有限公司,成交69亿元。随后为中国葛洲坝集团第六工程有限公司,成交44亿元。

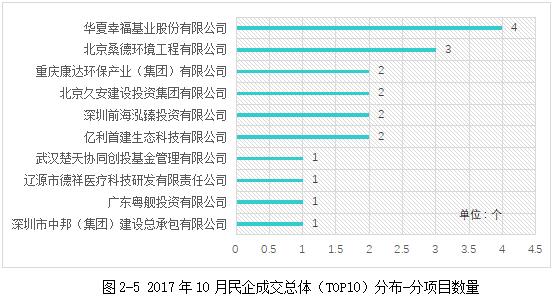

从民营企业成交总量分布来看,2017年10月,成交总量最多的民营企业是华夏幸福基业股份有限公司,成交4个,其次为北京桑德环境工程有限公司,成交3个。

从民营企业成交总额分布来看,2017年10月,成交总额最多的民营企业是华夏幸福基业股份有限公司,成交198亿元,其次为河北荣盛兴城投资有限责任公司、唐山市京裕物业服务有限公司、玉田县盛和燃气有限公司和荣盛建设工程有限公司,均成交137亿元。

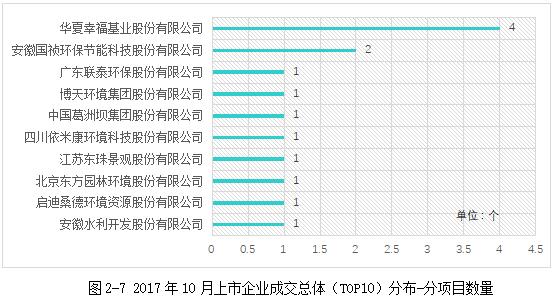

从上市企业成交总量分布来看,2017年10月,成交总量最多的上市企业是华夏幸福基业股份有限公司,成交4个,其次为安徽国祯环保节能科技股份有限公司,成交2个。

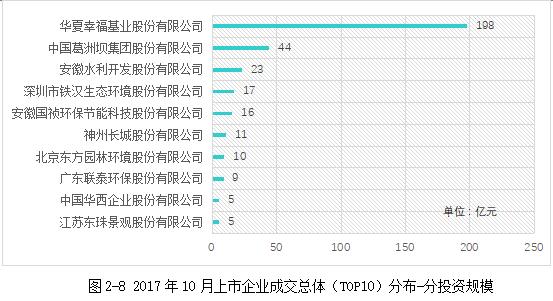

从上市企业成交总额分布来看,2017年10月,成交总额最多的上市企业是华夏幸福基业股份有限公司,成交198亿元,其次为中国葛洲坝集团股份有限公司,成交44亿元,随后为安徽水利开发股份有限公司,成交23亿元。

从非上市企业成交总量分布来看,2017年10月,成交总量最多的非上市企业是中铁十七局集团有限公司、中建国际投资(中国)有限公司、中建三局集团有限公司、河南省收费还贷高速公路管理有限公司和中国二冶集团有限公司,同时成交4个。

从非上市企业成交总额分布来看,2017年10月,成交总额最多的非上市企业是中铁十六局局集团有限公司,成交257亿元,其次为河南省收费还贷高速公路管理有限公司,成交214亿元,随后为中铁十七局集团有限公司,成交146亿元。

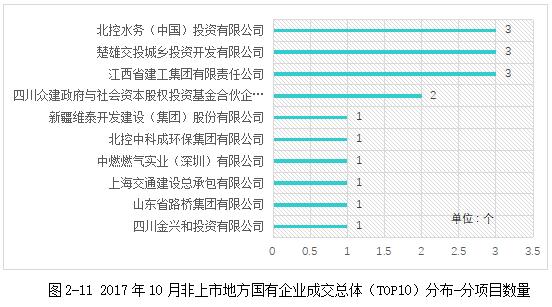

从非上市地方国有企业成交总量分布来看,2017年10月,成交总量最多的非上市地方国有企业为北控水务(中国)投资有限公司、楚雄交投城乡投资开发有限公司和江西省建工集团有限责任公司,都成交3个,其次为四川众建政府与社会资本股权投资基金合伙企业,成交2个。

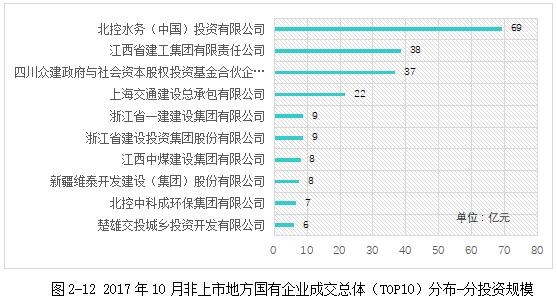

从非上市地方国有企业成交总额分布来看,2017年10月,成交总额分布最多的非上市地方国有企业为北控水务(中国)投资有限公司,成交69亿元,其次为江西省建工集团有限责任公司,成交38亿元,随后为四川众建政府与社会资本股权投资基金合伙企业,成交37亿元。

从非上市民营企业成交总量分布来看,2017年10月,成交总量最多的非上市民营企业为深圳市金信安水务集团有限公司和云南楚雄建华建设工程集团有限公司,均成交1个。

从非上市民营企业成交总额分布来看,2017年10月,成交总额最多的非上市民营企业为深圳市金信安水务集团有限公司,成交2.43亿元,其次为云南楚雄建华建设工程集团有限公司,成交1.76亿元。

为促进药品医疗器械产业结构调整和技术创新,提高产业竞争力,满足公众临床需要,2017年10月8日,基于当前我国总体上药品医疗器械科技创新支撑不够,上市产品质量与国际先进水平存在差距,中共中央办公厅、国务院办公厅印发了《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》。

其中,鼓励社会力量投资设立临床试验机构,并且,药品医疗器械审评纳入政府购买服务范围,提供规范高效审评服务。而且,药品医疗器械产业价值链包括三个环节:(1)药物医疗器械研发过程,药物非临床研究、药物临床研究和医疗器械临床研究;(2)生产;(3)经营。其中的每个环节的质量管理规范的执行情况,分别有国家食品药品监管部门、省级以上食品药品监管部门和市县两级食品药品监管部门负责检查。另,临床试验机构管理规定由食品药品监管总局会同国家卫生计生委制定。

2017年10月13日,国务院办公厅发布《关于积极推进供应链创新与应用的指导意见》,指出到2020年,形成一批适合我国国情的供应链发展新技术和新模式,基本形成覆盖我国重点产业的智慧供应链体系。供应链在促进降本增效、供需匹配和产业升级中的作用显著增强,成为供给侧结构性改革的重要支撑。培育100家左右的全球供应链领先企业,重点产业的供应链竞争力进入世界前列,中国成为全球供应链创新与应用的重要中心。

2017年10月11日,国家发展改革委办公厅颁布《关于组织实施2018年 “互联网+”、人工智能创新发展和数字经济试点重大工程的通知》(发改办高技〔2017〕1668号),明确2018年国家发展改革委将组织实施“互联网+”、人工智能创新发展和数字经济试点重大工程。

其中,国家发改委要求申报单位根据当地和行业条件、资源禀赋、工作基础,统筹考虑3个工程的申报工作,并且,按照《中央预算内投资补助和贴息项目管理办法》(国家发展改革委第45号令)和《高技术产业发展项目中央预算内投资(补助)暂行管理办法》有关规定及本通知要求,指导项目建设单位编写项目资金申请报告、纳入投资项目在线审批管理平台和重大建设项目库,并对报告及相关附件的真实性予以确认。

版权所有:北京荣邦瑞明投资管理有限责任公司