“智慧城市”的概念,是由美国IBM公司于2008年11月提出的“智慧地球”发展而来。智慧城市是运用物联网、云计算、大数据、空间地理信息集成等新一代信息技术,促进城市规划、建设、管理和服务智慧化的新理念和新模式。

2010年开始,国家及地方“十二五”发展规划陆续出台,许多城市把建设智慧城市作为未来发展的重点方向。随后,各级政策文件分别从总体架构到具体应用等角度分别对智慧城市建设提出了鼓励措施,推动智慧城市健康发展,构筑创新2.0时代的城市新形态,引领中国特色的新型城市化之路。

2012年12月5日,住房和城乡建设部办公厅发布《住房城乡建设部办公厅关于开展国家智慧城市试点工作的通知》(建办科〔2012〕42号),并印发了《国家智慧城市试点暂行管理办法》和《国家智慧城市(区、镇)试点指标体系(试行)》,启动国家智慧城市试点工作。历经2012年、2013年和2015年三批试点城市申报,住房和城乡建设部一共公布试点城市290个。

2014年,中共中央、国务院印发的《国家新型城镇化规划(2014年-2020年)》中明确提出了推进智慧城市建设的6个方向:信息网络宽带化、规划管理信息化、基础设施智能化、公共服务便捷化、产业发展现代化、社会治理精细化。

2016年,《国民经济和社会发展十三五规划》中也提及“加强现代信息基础设施建设,推进大数据和物联网发展,建设智慧城市”。

自2014年国家大力推广PPP模式以来,PPP模式逐渐成为城镇化领域的主流投资手段,发展迅猛。与此同时,智慧城市作为独立的一类投资项目,也开始出现在城镇化投资的舞台之上,并受到市场的关注和企业的积极参与。

作为城市建设投融资规划和政企合作PPP咨询服务领域的一流顾问机构,荣邦瑞明亦十分看好智慧城市领域未来的发展前景,我们服务过的智慧城市PPP项目也入选过财政部的PPP示范项目。

时至2018年,中央经济工作会议提出我国经济进入了高质量发展的新阶段。在这样一个新时点上,北京荣邦瑞明投资管理有限责任公司的投资顾问团队,在“PPP有例数据服务+投资决策支持平台”的数据分析基础上,结合我们服务于企业投资的经验,对近3年全国智慧城市PPP领域市场发展状况及特征进行了系统性分析。

希望能给智慧城市领域的投资企业提供有益的决策参考。

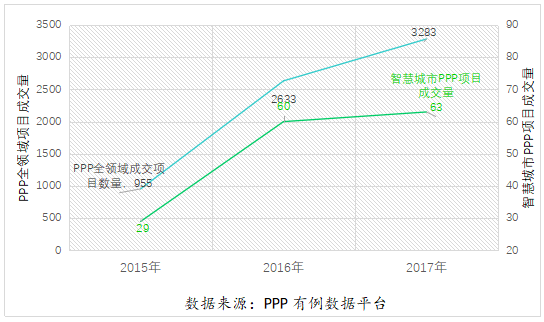

图1-1 2015-2017年全国智慧城市PPP领域成交项目数量走势分布

投顾观点:如图1-1所示,近三年,全国智慧城市PPP领域成交项目数量逐年递增,处于快速发展期。

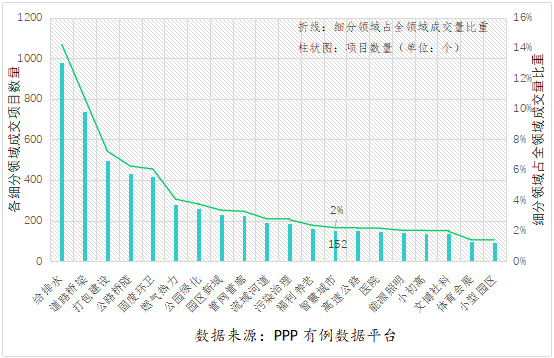

图1-2 2015-2017年全国智慧城市PPP领域成交项目数量及比重分布

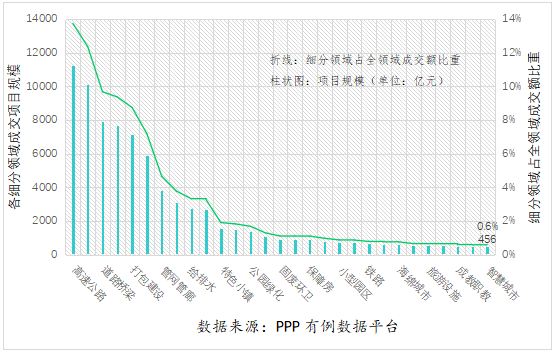

投顾观点:在PPP行业的50多个细分领域中,智慧城市PPP领域近三年项目成交量仅占PPP行业总体成交总量的2%(如图1-2所示),项目投资额仅占PPP行业总体成交额的0.6%(如图1-3所示),比重都还比较低。

图1-3 2015-2017年全国智慧城市PPP领域成交项目总额及比重分布

图1-3 2015-2017年全国智慧城市PPP领域成交项目总额及比重分布

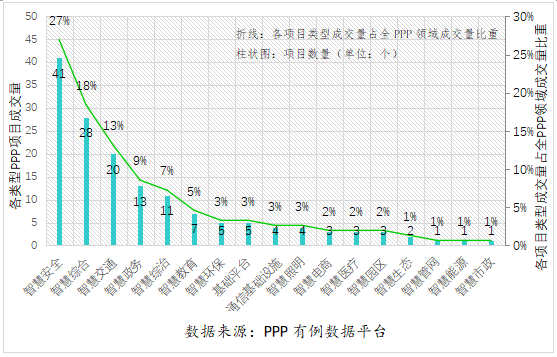

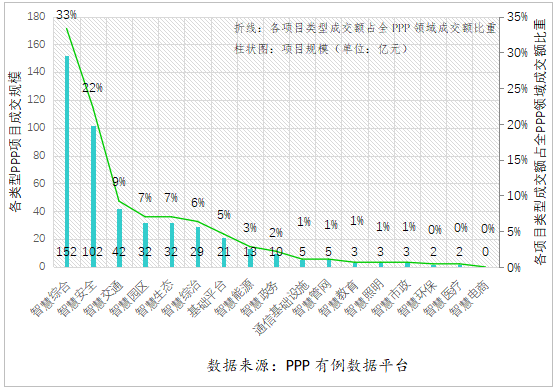

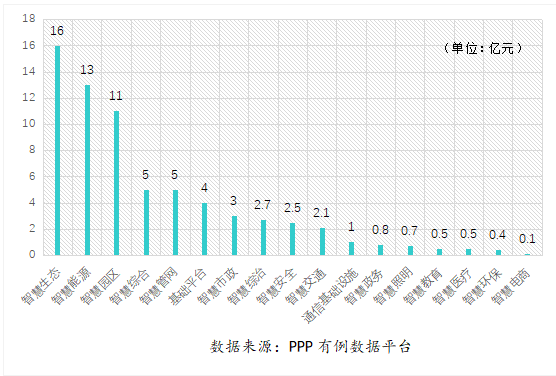

按照智慧应用领域的不同,我们对2015-2017年全国成交的152个PPP项目进行分类,大致可分为17种类型。

图1-4 2015-2017年全国智慧城市各类型PPP项目成交量及比重分布

注:(1)智慧综合,指包含2个或2个以上应用领域的智慧城市项目

(2)基础平台,主要指大数据中心和公共信息平台等。

(3)通信基础设施,主要指WIFI运营管理系统和应急通信工程。

图1-5 2015-2017年全国智慧城市各类型PPP项目成交额及比重分布

投顾观点:智慧城市是一个大概念,在实际的运作之中,它与城市发展的各个具体领域有着紧密的结合,并不是完全独立存在的。

同时,它也与智慧城市整个行业发展阶段有关,无论是从政府的管理还是投资者的能力上来看,项目聚焦于具体领域的特征都比较明显,跨部门、跨领域的整合难度还比较大。

三、智慧城市PPP项目体量较小,大项目一般与传统基建相结合

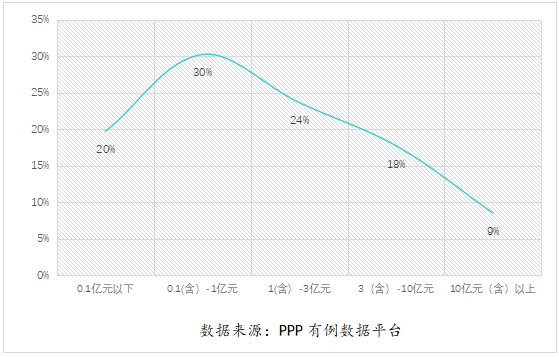

图1-6 2015-2017年全国智慧城市PPP领域成交项目规模区间占比分布

投顾观点:从成交项目规模区间占比分布来看,智慧城市PPP项目体量相对较小,体量低于1亿元的项目占了一半。

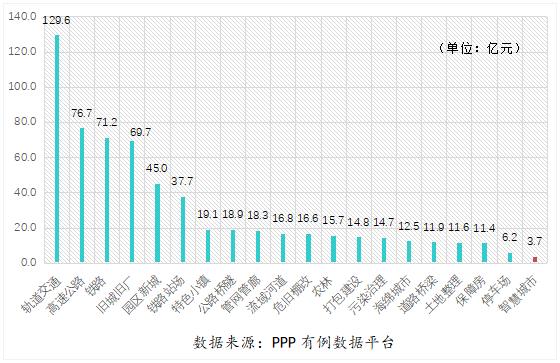

图1-7 2015-2017年全国PPP行业各领域单体项目平均投资规模分布

投顾观点:与传统基础设施相比,智慧城市领域单个PPP项目的规模较小。

图1-8 2015-2017年全国智慧城市各类型PPP项目体量分布

投顾观点:智慧城市PPP项目体量相对较小,大的项目基本上都是与传统基础设施相结合的。

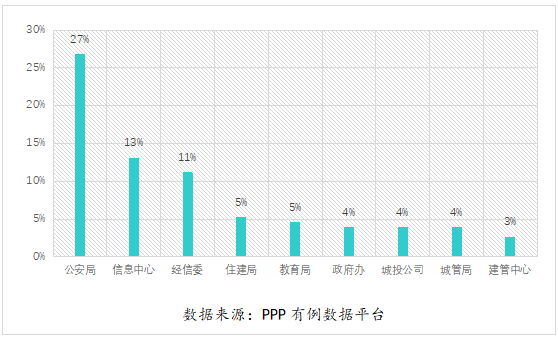

按照实施机构的职责的不同,我们对2015-2017年全国成交的152个PPP项目的实施机构进行了分类。

图1-9 2015-2017年全国智慧城市PPP项目成交实施机构占比(TOP10)分布

注:信息中心,指省经济信息中心、市政府信息化工作办公室、市政府信息中心、县政府信息中心、县政府网络信息管理中心、市政府信息化办公室、市信息化推进中心等。

投顾观点:目前来看,智慧城市PPP领域并没有一个统一的部门来统筹管理,项目的发起通常与政府管理部门的职责边界有很大关联,发起机构比较分散,所以各个政府管理部门都是企业寻找投资机会时所需关注和追踪的对象。

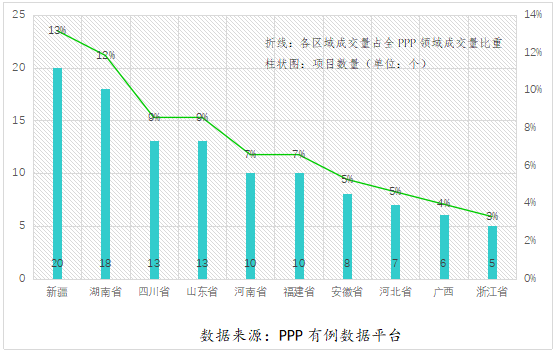

图1-10 2015-2017年全国智慧城市PPP项目成交量及比重区域分布(TOP10)

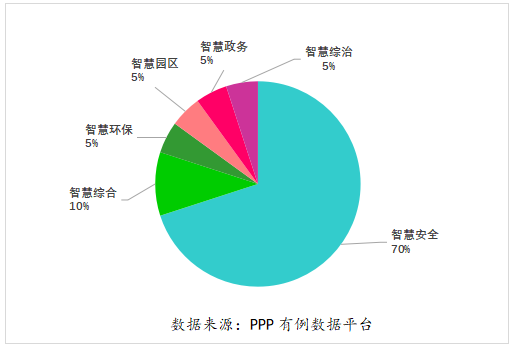

图1-11 2015-2017年新疆智慧城市PPP领域成交项目数量比重分布

投顾观点:从图1-11看到,新疆在近三年智慧安全类项目的成交量占比最高,这主要是由于,近年新疆地区出台了一系列智慧安全方面的规划。

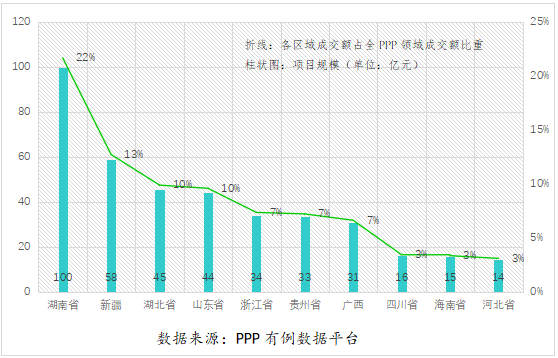

图1-12 2015-2017年全国智慧城市PPP领域成交区域项目规模及比重(TOP10)分布

投顾观点:从图1-12看到,近三年湖南在智慧城市PPP领域的投资力度最大,超过投资总额的1/5。原因在于,湖南推出了《数字湖南建设纲要》和《数字湖南规划(2011-2015年)》,提出了“数字湖南”作为湖南省信息化发展的主要目标。另外还连续出台了《湖南省推进新型城镇化实施纲要(2014-2020年)》、《长沙市建设国家创新型城市总体规划》和《湖南省实施“互联网+”三年行动计划》等文件,对智慧城市PPP领域的发展起到了很大的推动作用。

由此可以看到,智慧城市PPP项目与地方政府发展目标关系较大,企业在寻求项目机会时可以多关注地方政府在此方面的相关政策文件。

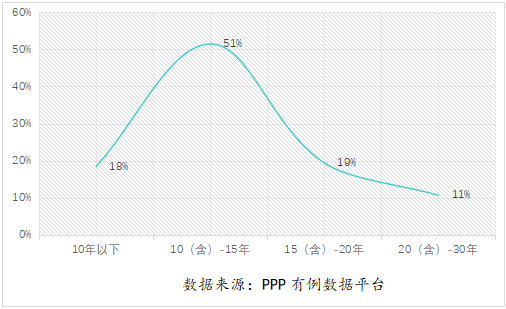

图1-13 2015-2017年全国智慧城市PPP领域成交项目合作期限分布

投顾观点:智慧城市PPP项目模仿了传统PPP项目的合作周期设置。这种较长的合作周期虽然缓解了政府的支付压力,但由于城市建设领域还处在一个技术、模式以及政策快速更迭的周期之中,长周期的智慧城市PPP项目比较容易受到冲击,未来对于这些合作期10年以上的智慧城市项目,再谈判、再规划、再设计将会是一个大概率事件。

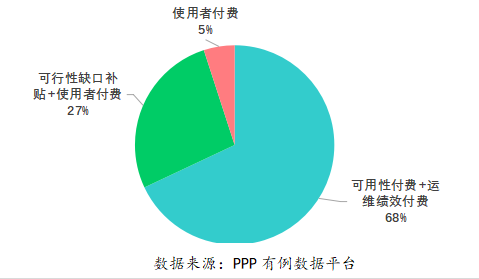

图1-14 2015-2017年全国智慧城市PPP项目回报机制占比分布

投顾观点:从项目回报机制分布上来看,智慧城市PPP项目主要以政府付费为主,对于使用者付费模式还未有一个卓有成效的探索,这主要有两方面的原因:

一是智慧城市PPP项目产生的数据资源,主要集中在政府的使用上,商业角度的应用还未探索出好的模式出来。

二是在智慧城市PPP项目中,企业经营的权利边界不清晰,故而采用了政府付费的回报机制,来简化当前不成熟阶段项目运营过程中的边界难题。

这也表明,智慧城市PPP领域的模式复制阶段还未出现,机会良多。

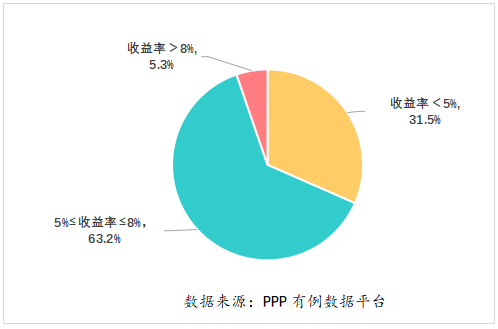

图1-15 2015-2017年全国智慧城市PPP领域报价水平分布

投顾观点:项目报价指标,主要包括项目全投资收益率、项目财务内部收益率、项目综合回报率、项目投融资利率和年度折现率等中标标的数值。从图1-15可以看到,智慧城市PPP项目的报价水平基本上是在5%-8%之间,模仿了传统基建PPP项目。

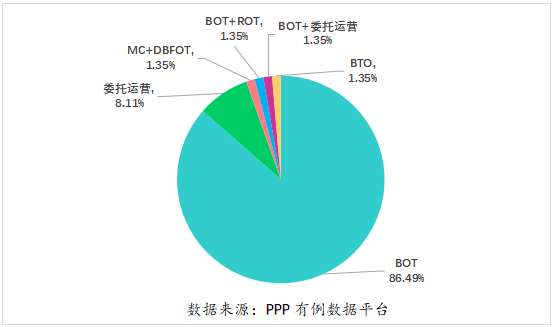

图1-16 2015-2017年全国智慧城市PPP领域项目运作方式占比分布

投顾观点:运作模式上,智慧城市PPP项目多以BOT为主,也模仿了传统基建PPP项目。

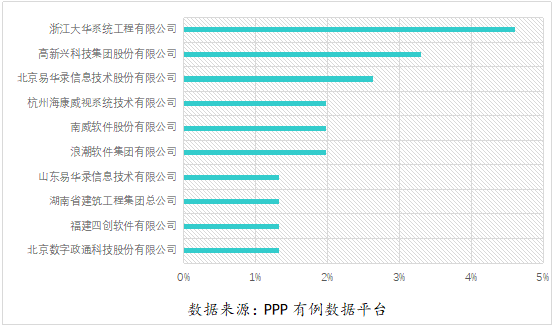

图1-17 2015-2017年全国智慧城市PPP领域社会资本成交量市场占有率(TOP10)分布

投顾观点:从图1-18可以看到,这个领域市场总量还不大,市场垄断不明显,从投资角度来看,智慧城市PPP领域还处在混战阶段,格局未成。

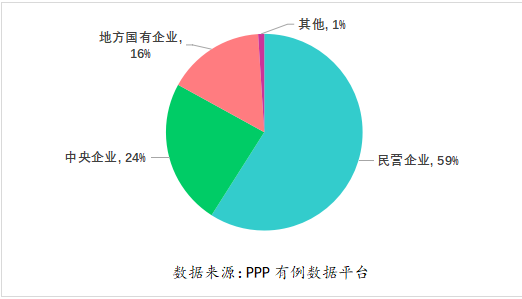

图1-18 2015-2017年全国智慧城市PPP领域社会资本所有制性质成交量占比分布

投顾观点:智慧城市PPP领域民营资本占用率较高,主要是因为,一方面该领域的项目规模较小,央企类的大企业对此领域的关注度不够;另一方面该领域项目技术要求高,项目实施较灵活,民企更具优势。

综上,智慧城市PPP领域近三年的市场发展特征可以归纳为以下几点:

一、智慧城市PPP模式的应用领域还比较分散,整合比较弱,目前尚处于发展的前期起步阶段,但成长快速;

二、该领域模式尚不清晰,行业集中度较低,格局未成;

三、项目单体规模较小,民营企业的机会较多。

自2014年国家发改委、工信部、科技部、公安部、财政部、国土部、住建部、交通部八部委印发《关于促进智慧城市健康发展的指导意见》之后,智慧城市建设步伐加快,各类智慧城市参与者积极涌入。而随着我国经济发展由高速增长向高质量发展的转变,智慧城市将迎来进一步发展,应用潜力巨大。

智慧城市是未来城镇化建设发展的方向,是未来的朝阳产业,值得投资企业作为未来的重点探索方向。

版权所有:北京荣邦瑞明投资管理有限责任公司